FAQ по ПРРО (частина 1)

Загальні питання

- Чи потрібно укладати угоду з ЦСО при використанні ПРРО?

- Чи необхідно скасовувати апаратний РРО та реєструвати програмний?

- Чи має ПРРО обмеження у строці служби?

- Що робити у разі відсутності зв’язку при застосування програмного РРО? (наприклад, у сільській місцевості існує проблема передачі даних до ДПС при нестабільному зв’язку, зокрема, Інтернет)

- Яким чином контролюється перехід режиму роботи ПРРО з офлайн в онлайн?

- Чи залишився в ПРРО такий функціонал, як оперативна та фіскальна пам'ять?

- Що робити у разі несправності ПРРО?

- Яким чином для суб’єкта господарювання підтверджується факт передачі даних від ПРРО до фіскального сервера?

- Що таке контрольна стрічка ПРРО та які вимоги щодо ії створення?

- Що таке електронний розрахунковий документ, створений ПРРО?

- Як працювати з довідником номенклатури в Cashаlot?

- Що зазначати у Заяві на видачу ліцензії для роздрібної торгівлі алкогольними напоями у разі застосування ПРРО?

- Чи можна використовувати ПРРО на АЗС?

- Чи дозволяється СГ використовувати ПРРО при оптовій та/або роздрібній торгівлі пальним?

- Надання яких саме медичних послуг (які коди УКТ ЗЕД послуг) потребує обов’язкового застосування РРО?

- Чи потребує обов’язкового застосування РРО діяльність ветеринарних аптек та клінік, які надають ветеринарні послуги?

- Щодо необхідності застосування РРО/ПРРО фінансовими установами.

- Чи може суб’єкт господарювання (СГ) самостійно створити ПРРО та використовувати його в господарській діяльності?

- Якщо є обмеження на кількість готівки в касі — 200 тис. грн, як це буде впливати, якщо не робити службову видачу?

- Де продавцям підакцизних товарів — неплатникам ПДВ брати код УКТ ЗЕД при попередньому програмуванні товару?

- Необходимо ли СХ применять РРО и/или ПРРО в случае реализации товаров

(услуг), оплата за которые осуществлялась с помощью сервиса «Интернет-банкинг», платежных

систем?

- Який порядок внесення розмінної монети в РРО та/або в ПРРО?

- Чи має право суб’єкт господарювання, який використовує ПРРО, не отримувати діапазон фіскальних номерів?

- У який момент часу формується діапазон номерів для ПРРО і яким чином він поповнюється?

- У який момент списуються фіскальні номери із виданого фіскальним сервером ДПС діапазону номерів для відповідного ПРРО?

- Що таке «офлайн-режим» для застосування програмного РРО?

- Як пов’язуються між собою ПРРО, господарські одиниці та касири?

- Яким чином через ПРРО провести внесення чи вилучення готівки з місця проведення розрахунків, які не пов’язані із проведенням розрахункових операцій?

- Як зареєструвати / звільнити касира у разі використання програмного РРО?

- Які основні вимоги при підписанні електронного розрахункового документа у форматі XML в API?

- Що таке Бек-офіс?

- Чи вважатиметься порушенням використання режиму попереднього програмування, якщо перевіркою буде виявлено, що аналогічні товари закодовано у групи товарів і при цьому в РРО не запрограмована кількість таких товарів?

- Відтермінування до кінця поточного року застосування штрафних санкцій за порушення вимог застосування РРО ризиковим категоріям ФОП - платникам єдиного податку, які мають застосовувати РРО/ПРРО з 01.01.2021 року

- Штрих-код акцизної марки і товару: інструкція касира

- Хто із СГ зобов’язаний застосовувати РРО/ПРРО та вести товарний облік, а хто – ні?

- Чи необхідно ФОПу надавати до ДПС інформацію щодо застосування РРО/ПРРО, коли торгова точка такого ФОП не працює?

- Який документ вважається розрахунковим документом?

- Чи необхідно при здійсненні програмування (коригування) цін, найменування товарів, та обліку їх кількості закривати робочу зміну в ПРРО?

- Який алгоритм дій при направленні Повідомлення за формою № 4-ПРРО з відмітками «початок переведення ПРРО в режим офлайн» та «завершення режиму офлайн»?

- Як рахується час роботи в режимі офлайн?

|

|

||

1. |

Чи потрібно укладати угоду з ЦСО при використанні ПРРО? |

|

|

|

ЦСО не беруть

жодної участі в реєстрації програмних РРО. Клієнт обирає програмний РРО,

розробник ПРРО надає ліцензію на його використання та налаштовує відповідні

доступи. Далі клієнт подає до ДПС Заяву на реєстрацію ПРРО за ф. №1-ПРРО, а ДПС

реєструє ПРРО і вносить його до реєстру ПРРО (за відсутності підстав для

відмови у реєстрації). |

|

|

|

||

2. |

Чи необхідно скасовувати апаратний РРО та реєструвати програмний? |

|

|

|

Законодавчо не встановлено обмежень щодо використання суб’єктом господарювання наряду з апаратним програмного РРО. Суб’єкт господарювання самостійно, виходячи з власних потреб, обирає вид РРО (програмний та/або апаратний), засобами якого має намір здійснювати реєстрацію розрахункових операцій відповідно до вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг». У разі, якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасувати.

Відповідь розміщена на «ЗІР», категорія 109.24. |

|

|

|

||

3. |

Чи має ПРРО обмеження у строці служби? |

|

|

|

ПРРО має

необмежений строк служби та діє до дати скасування його реєстрації, виключення

з Реєстру та закриття фіскального номера, який не підлягає використанню надалі

(наказ Мінфіну від 23.06.2020 № 317). |

|

|

|

||

4. |

Що робити у разі відсутності зв’язку при застосування програмного РРО? (наприклад, у сільській місцевості існує проблема передачі даних до ДПС при нестабільному зв’язку, зокрема, Інтернет) |

|

|

|

Що стосується проблем передачі даних програмними РРО, то у разі відсутності зв’язку програмний РРО використовує номери, зарезервовані для розрахункових документів, які передаються до ДПС після відновлення зв’язку. Відповідно до пунктів 1-3 Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 року № 317 (далі – Порядок № 317), на період відсутності зв’язку між ПРРО та фіскальним сервером проведення розрахункових операцій суб’єктом господарювання здійснюється в режимі офлайн, що може тривати не більше ніж 36 годин, та не більше ніж 168 годин протягом календарного місяця, із створенням електронних розрахункових документів, яким присвоюються фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером згідно з Порядком визначення діапазону, видачі, резервування, використання фіскальних номерів, що присвоюються електронним розрахунковим документам під час роботи програмного реєстратора розрахункових операцій в режимі офлайн (далі – Діапазон). Програмне рішення програмного РРО під час роботи в режимі офлайн має забезпечувати постійний контроль щодо, зокрема, відновлення зв’язку програмного РРО із фіскальним сервером та перевіряти наявність такого зв’язку перед формуванням кожного розрахункового документа в режимі офлайн, дотримання граничних строків застосування режиму офлайн, інформувати особу, яка здійснює розрахункову операцію про залишок часу, протягом якого може тривати режим офлайн, та припинити проведення розрахункових операцій у режимі офлайн у разі досягнення одного із граничних строків (36 годин підряд або 168 годин протягом календарного місяця). Програмний РРО має бути автоматично переведений із режиму офлайн у режим онлайн-обміну з фіскальним сервером у момент відновлення зв’язку між програмним РРО та фіскальним сервером. Також програмний РРО забезпечує постійний контроль щодо відновлення та наявності зв’язку програмного РРО з фіскальним сервером контролюючого органу для передачі пакета даних встановленого формату та змісту, передачу такого пакета даних після відновлення зв’язку між програмним РРО та фіскальним сервером контролюючого органу в момент виходу програмного РРО з режиму офлайн. Це передбачено пп. 3.4 п. 3 Порядку передачі електронних копій розрахункових документів і фіскальних звітних чеків реєстраторів розрахункових операцій, програмних реєстраторів розрахункових операцій дротовими або бездротовими каналами зв’язку до органів Державної податкової служби України, затвердженого наказом Мінфіну від 08.10.2012 року № 1057 (далі – Вимоги № 1057).

Отже, у разі інформування програмним РРО про відсутність зв’язку із фіскальним сервером доцільно звернутися до оператора мобільного зв’язку та/або регіональних провайдерів інтернет-послуг. Відповідне роз’яснення розміщено на сайті ДПСУ. |

|

|

|

||

5. |

Яким чином контролюється перехід режиму роботи ПРРО з офлайн в онлайн? |

|

|

|

ПРРО має бути автоматично переведений із режиму офлайн у режим онлайн-обміну з фіскальним сервером у момент відновлення зв’язку між ПРРО та фіскальним сервером. Програмне рішення ПРРО під час роботи в режимі офлайн має забезпечувати постійний контроль щодо:

Це передбачено п. п. 2 та 3 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317. |

|

|

|

||

6. |

Чи залишився в ПРРО такий функціонал, як оперативна та фіскальна пам'ять? |

|

|

|

Функцію

фіскальної пам'яті ПРРО виконує фіскальний сервер контролюючого органу (далі —

ФСКО). |

|

7. |

Що робити у разі несправності ПРРО? |

|

|

Подати ф. №2-ПРРО із зазначенням конкретної причини (несправності, крадіжки ПРРО або КЕП). Після усунення несправностей для відновлення роботи ПРРО подається ф. №1-ПРРО. |

||

|

|

||

8. |

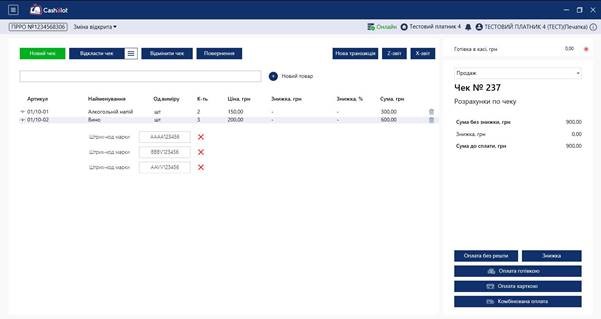

Яким чином для суб’єкта господарювання підтверджується факт передачі даних від ПРРО до фіскального сервера?З фіскального сервера надходять відповідні квитанції щодо отримання реєстраційної заяви, повідомлень про виявлення несправності ПРРО, відкриття зміни. Так само, розрахунковому документу та фіскальному звіту присвоюються фіскальні номери сервером ДПС. Відповідь розміщена на Інформаційно-довідковому ресурсі «ЗІР», категорія 109.24.

Процес реєстрації чека в ПРРО «Cashälot» дивіться на рис. 1.

Рис. 1

Відображення фіскального номера чека печатної форми у ПРРО «Cashälot» (рис. 2):

Рис. 2 |

|

|

|

||

9. |

Що таке контрольна стрічка ПРРО та які вимоги щодо ії створення? |

|

|

Згідно з п. 1.2 розд. I Вимог щодо створення контрольної стрічки в електронній формі у реєстраторах розрахункових операцій, програмних реєстраторах розрахункових операцій та модемів для передачі даних, затверджених наказом Мінфіну від 08.10.2012 № 1057 (далі – Вимоги № 1057), контрольна стрічка програмного реєстратора розрахункових операцій (далі – ПРРО) – електронні копії розрахункових документів, а також електронні копії фіскальних звітних чеків, які сформовані послідовно із додаванням у кожен наступний розрахунковий документ або фіскальний звітний чек ґешу (створеного із застосуванням ґеш-функції) попереднього розрахункового документа або фіскального звітного чека, та зберігаються в електронній формі таким ПРРО під час його роботи на період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу (в режимі офлайн) до моменту передачі розрахункових документів або фіскальних звітних чеків до фіскального сервера контролюючого органу. Разом з тим, п. 2.4 розд. II Вимог № 1057 встановлено, що ПРРО має забезпечувати:

|

||

|

|

||

10. |

Що таке електронний розрахунковий документ, створений ПРРО?Определение «электронного расчетного документа, созданного программным регистратором расчетных операций» установлено Законом Украины «О внесении изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и других законов Украины по детенизации расчетов в сфере торговли и услуг» от 20.09.2019 года № 128-IX, который в соответствии с Законом України від 17.03.2020 року № 533-ІХ вступил в силу 01.08.2020, согласно которому: электронный расчетный документ, созданный программным регистратором расчетных операций – это документ, созданный в момент проведения расчетной операции и зарегистрирован фискальным сервером контролирующего органа с присвоением ему фискального номера фискальным сервером контролирующего органа или присвоением ему фискального номера с диапазона номеров, сформированных фискальным сервером, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты расчетного документа по установленной форме. Ответ находится на «ЗІР», категория 109.24. Обратите внимание! На сайте ГНС есть открытый ресурс https://cabinet.tax.gov.ua/cashregs/check?id=, на котором можно найти все зарегистрированные сервером ГНС фискальные чеки как аппаратных РРО, так и программных РРО. Электронный фискальный чек является юридически значимым документом и может использоваться в качестве доказательства в суде. |

|

|

|

||

11. |

Як працювати з довідником номенклатури в Cashаlot?Для продажу товарів необхідно запрограмувати найменування всіх товарів і послуг, ціни на них, а в разі продажу підакцизних товарів - також кодів товарної підкатегорії УКТ ЗЕД. Для цього в Cashаlot передбачений Довідник Номенклатури (рис. 6), який потрібно заповнити перед реалізацією товарів /послуг, натиснувши на кнопку Новий товар (рис. 7).

Рис. 6

Рис. 7 Варто зазначити, що у разі відсутності будь-якого товару/послуги касир зможе з робочого місця касира додати нову позицію в номенклатуру (рис. 8).

Рис. 8

Крім того, створена можливість імпорту даних до Довідника Номенклатури в форматі Excel (рис. 9).

Рис. 9 А також в Cashalot є

можливість синхронізувати довідник Номенклатури в ручному

режимі, натиснувши кнопку Після виконання синхронізації записів для користувача буде виведено протокол по їх завантаженню з сервера або передачі на сервер. Крім того, при синхронізації ПРРО відправляє у Кабінет дані про нові товари (імпортовані або додані вручну касирами) та відредаговані товари. Дані зберігаються

у довіднику у вигляді картки товару, що містить інформацію про реквізити

товару. Картки товару можуть мати один із статусів: «нові», «еталонні» або «архівні»

(рис. 10). Рис. 10

У Cashalot є можливість централізованого завантаження Довідника Номенклатури, формування еталонного переліку записів для синхронізації на касах та перенесення неактуальних записів в Архів. |

|

|

|

||

12. |

Що зазначати у Заяві на видачу ліцензії для роздрібної торгівлі алкогольними напоями у разі застосування ПРРО?Згідно із роз'ясненнями ДПС при заповненні Заяви на видачу ліцензії для роздрібної торгівлі алкогольними напоями у разі застосування ПРРО вказуються: фіскальні номери програмних РРО, які знаходяться у місці торгівлі, та дата початку їх обліку в контролюючих органах.

|

|

|

|

||

13. |

Чи можна використовувати ПРРО на АЗС?Законодавством не встановлено, але податківці з цього питання консультують так: «Використання програмних реєстраторів розрахункових операцій при роздрібній торгівлі пальним забороняється». |

|

|

|

||

14. |

Чи дозволяється СГ використовувати ПРРО при оптовій та/або роздрібній торгівлі пальним? |

|

|

|

Згідно з п. 1 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок. Використання ПРРО при оптовій та/або роздрібній торгівлі пальним забороняється.

Відповідь розміщена на «ЗІР», категорія 109.11. |

|

|

|

||

15. |

Предоставление каких именно медицинских услуг (какие коды УКТ ВЭД услуг) требуют обязательного применения РРО? |

|

|

Статтею 3 Закону України «Основи законодавства України про охорону здоров’я» від 19.11.1992 року № 2801-XII визначено, що послуга з медичного обслуговування населення (медична послуга) – це послуга, що надається пацієнту закладом охорони здоров'я або фізичною особою - підприємцем, яка зареєстрована та одержала в установленому законом порядку ліцензію на провадження господарської діяльності з медичної практики, та оплачується її замовником. Замовником послуги з медичного обслуговування населення можуть бути держава, відповідні органи місцевого самоврядування, юридичні та фізичні особи, у тому числі пацієнт. Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року № 265/95-ВР (далі – Закон № 265) визначає правові засади застосування РРО та програмних РРО у сфері торгівлі, громадського харчування та послуг. Дія Закону № 265 поширюється на всіх суб'єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб'єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Отже, Закон № 265 не визначає обмежень щодо видів економічної діяльності суб'єктів господарювання, а Податковий кодекс України (далі – ПКУ) регулює питання сфери застосування РРО та/або програмних РРО відповідно до певних видів економічної діяльності. |

||

|

|

||

16. |

Чи потребує обов’язкового застосування РРО діяльність ветеринарних аптек та клінік, які надають ветеринарні послуги? |

|

|

Згідно з п. 61 підрозд. 10 розд. XX ПКУ з 1 січня 2021 року до 1 січня 2022 року РРО та/або програмні РРО не застосовуються платниками єдиного податку другої - четвертої груп (фізичними особами - підприємцями), обсяг доходу яких протягом календарного року не перевищує обсягу доходу, що не перевищує 220 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, незалежно від обраного виду діяльності, крім тих, які здійснюють:

Відповідно до ст. 1 Закону України «Про ветеринарну медицину» від 25.06.1992 року № 2498-XII ветеринарна аптека – заклад ветеринарної медицини – аптека, аптечний пункт, аптечний кіоск, що здійснюють обіг ветеринарних препаратів і надання консультацій з питань їх застосування; заклад ветеринарної медицини – установа, підприємство, організація, де працює принаймні один лікар ветеринарної медицини, які засновані юридичною або фізичною особою (суб'єктом господарювання), що має кваліфікацію лікаря ветеринарної медицини та здійснює ветеринарну діяльність, у тому числі з ветеринарної практики, виробництва ветеринарних препаратів, роздрібної, оптової торгівлі ветеринарними препаратами, проведення дезінфекційних, дезінсекційних та дератизаційних робіт; ветеринарна медицина – галузь науки та практичних знань про фізіологію і хвороби тварин, їх профілактику, діагностику та лікування, визначення безпечності продуктів тваринного, а на агропродовольчих ринках – і рослинного походження; діяльність, спрямована на збереження здоров’я і продуктивності тварин, запобігання їхнім хворобам та на захист людей від зоонозів і пріонних хвороб.

Таким чином, ветеринарні аптеки та заклади ветеринарної медицини (клініки) не здійснюють діяльності у сфері охорони здоров’я людей, отже вимоги щодо застосування РРО з 1 січня 2021 року до 1 січня 2022 року на них не розповсюджуються. |

||

|

|

||

17. |

Щодо необхідності застосування РРО/ПРРО фінансовими установами.Пунктом 2 ст. 9 Закону № 265 визначено, що РРО/ПРРО не застосовуються при виконанні банківських операцій. Також зазначено, що використання нефіскалізованих ПТКС, які не належать банкам, забороняється. Згідно з п. 1 ст. 1 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001 року № 2664-ІІІ, фінансова установа – юридична особа, яка відповідно до закону надає одну чи декілька фінансових послуг, а також інші послуги (операції), пов'язані з наданням фінансових послуг, у випадках, прямо визначених законом, та внесена до відповідного реєстру в установленому законом порядку. Разом з цим, законодавство не містить визначень термінів «банківські операції». «Банківські операції» за своєю суттю є конкретними діями (операціями, транзакціями), що здійснюють банки, надаючи банківські послуги, перелік яких визначений ст. 47 Закону «Про банки та банківську діяльність». Відповідно до даної статті банківські послуги дозволено надавати тільки банкам. Таким чином, фінансові установи при прийманні готівки для подальшого її переказу зобов'язані проводити розрахункові операції на повну суму надання послуги через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу програмні РРО, в обов’язковому порядку.

Відповідне роз’яснення розміщено на сайті ДПСУ. |

|

|

|

||

18.

|

Чи

може суб’єкт господарювання (СГ) самостійно створити ПРРО та використовувати

його в господарській діяльності?

|

|

|

|

||

19. |

Якщо є обмеження на кількість готівки в касі — 200 тис. грн, як це буде впливати, якщо не робити службову видачу?Для зручності

розділимо відповідь на дві частини.

|

|

|

|

||

20. |

Де продавцям підакцизних товарів — неплатникам ПДВ брати код УКТ ЗЕД при попередньому програмуванні товару?У ПРРО Cashаlot

та «СОТА Каса» довідник з переліком кодів УКТ ЗЕД під’єднаний до рядка «Код УКТ

ЗЕД» у картці номенклатури. Переглянути довідник з переліком кодів УКТ ЗЕД та

вибрати необхідний можливо при створенні нової картки номенклатури або

редагуванні збереженої раніше. |

|

|

|

||

21. |

Чи необхідно СГ застосовувати РРО та/або ПРРО у разі реалізації товарів (послуг), оплата за які здійснювалася за допомогою сервісу «Інтернет-банкінг», платіжних систем? |

|

|

При здійсненні розрахунків за товари (послуги) суб’єкти господарювання зобов’язані відповідно до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР (далі - Закон № 265) застосовувати РРО та/або ПРРО, у тому числі у разі здійснення безготівкових розрахунків за допомогою платіжних та інших систем із використанням Інтернет-банкінгу та Інтернет-еквайрингу. При цьому, розрахункові документи при продажу товарів (послуг) через мережу Інтернет видаються у випадку їх безпосереднього надання споживачу, під час передачі йому товару чи надання послуг. Тобто, якщо місце здійснення розрахунків визначити неможливо (наприклад, надання дистанційної послуги або доступу до Інтернет-ресурсу (доступу до вебпорталу) з розміщення та використання інформації тощо, виключно в електронній формі із застосуванням Інтернету), у такому випадку застосування РРО та/або ПРРО є необов’язковим. У інших випадках, при безпосередньому отриманні споживачем товарів чи послуг від постачальника, у тому числі замовлених та сплачених через Інтернет-банкінг та із застосуванням Інтернет-еквайрингу, останній зобов’язаний застосувати РРО та/або ПРРО на загальних підставах. Відповідь розміщена на Інформаційно-довідковому ресурсі «ЗІР» (категорія 109.02). Реєстратори розрахункових операцій не застосовуються при здійсненні розрахунків за послуги у разі проведення таких розрахунків виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів. Якщо споживачі, використовуючи мережу Інтернет, замовляють послуги і розрахунки за них здійснюють виключно із застосуванням електронного платіжного засобу та платіжних систем (LiqPay, Portmone, EasyPay, PayPong, Ipay.ua, City24, Приват24 тощо), такі операції здійснюються без застосування РРО та/або ПРРО надавачем послуги.

Відповідні зміни було внесено до ст. 9 Закону № 265 (статтю доповнено пунктом 14). |

||

|

|

||

22. |

Який порядок внесення розмінної монети в РРО та/або в ПРРО? |

|

|

Розмінна монета, отримана з каси підприємства, або яка зберігається на місці проведення розрахунків реєстратора розрахункових операцій (далі – РРО) та/або програмного РРО (далі – ПРРО) з попереднього дня, має проводитися через РРО та/або ПРРО за допомогою формування чека «Службове внесення». Підтвердженням внесення відповідної суми до РРО та/або ПРРО, як розмінної монети, – є фіскальний звітний чек (Z-звіт), у якому відображається інформація про операцію «службове внесення»

Відповідь розміщена на «ЗІР», категорія 109.06. |

||

|

|

||

23. |

Чи має право суб’єкт господарювання, який використовує ПРРО, не отримувати діапазон фіскальних номерів?Суб’єкт господарювання може не отримувати діапазон фіскальних номерів у разі, якщо ним приймається рішення не використовувати ПРРО під час відсутності зв’язку між ПРРО та фіскальним сервером ДПС та не проводити розрахункові операції у цей період. Відповідь розміщена на офіційному сайті ДПС.

Дана норма передбачена п. 6 р. ІІ Порядку визначення діапазону, видачі, резервування, використання фіскальних номерів, що присвоюються електронним розрахунковим документам під час роботи програмного реєстратора розрахункових операцій в режимі офлайн, затвердженого наказом Мінфіну від 23.06.2020 року № 317. |

|

|

|

||

24. |

У який момент часу формується діапазон номерів для ПРРО і яким чином він поповнюється? |

|

|

Перша порція діапазону номерів (2000) видається під час реєстрації ПРРО. За заявою суб’єкта господарювання таку кількість може бути збільшено, виходячи із розрахунку максимальної кількості розрахункових документів (чеків), які формуються ПРРО в режимі онлайн протягом 36 годин безперервно протягом календарного року. Щоразу після приймання фіскальним сервером ДПС від ПРРО пакета створених ним копій чеків із присвоєними ним фіскальними номерами із діапазону, для такого ПРРО формується наступна порція фіскальних номерів. Кількість виданих (зарезервованих) номерів відповідає кількості отриманих фіскальним сервером (використаних таким ПРРО) номерів. Відповідь розміщена на «ЗІР», категорія 109.24. |

||

|

|

||

25. |

У який момент списуються фіскальні номери із виданого фіскальним сервером ДПС діапазону номерів для відповідного ПРРО? |

|

|

Засобами фіскального сервера ведеться облік виданих діапазонів для ПРРО із присвоєнням відповідного статусу фіскальним номерам: зарезервовані (видані, але не направлені до фіскального сервера), використані (направлені до фіскального сервера та прийняті фіскальним сервером розрахункові документи з присвоєними фіскальними номерами з діапазону). Фіскальний сервер формує та видає нові фіскальні номери на заміну використаним щоразу після приймання від ПРРО пакета створених розрахункових документів з фіскальними номерами. Таким номерам присвоюється статус «використані».

Відповідь розміщена на «ЗІР», категорія 109.24. |

||

|

|

||

26. |

Що таке «офлайн-режим» для застосування програмного РРО? |

|

|

Статтею 5 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР встановлено, що на період відсутності зв’язку між програмним РРО та фіскальним сервером контролюючого органу проведення розрахункових операцій здійснюється в режимі офлайн, що може тривати не більше 36 годин, із створенням електронних розрахункових документів, яким присвоюються фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу. Суб’єкт господарювання може використовувати фіскальні номери із діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу, не більше 168 годин протягом календарного місяця. Отже, робота в офлайн-режимі не може тривати більше 36 годин підряд та не більше 168 годин протягом місяця. Це передбачено п. 1 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317 (далі – Порядок № 317).

У той же час, суб’єкт господарювання може прийняти рішення про те, що за відсутності зв’язку між ПРРО та фіскальним сервером проведення розрахункових операцій в режимі офлайн не здійснюється до моменту належного встановлення такого зв’язку. Але про це суб’єкт повідомляє у Заяві під час реєстрації ПРРО або в період його експлуатації (п. 12 розд. V Порядку № 317). |

||

|

|

||

27. |

Як пов’язуються між собою ПРРО, господарські одиниці та касири? |

|

|

ПРРО реєструється на окрему господарську одиницю, реквізити якої зазначаються у розрахунковому документі (чеку). Господарська одиниця – стаціонарний або пересувний об'єкт, у т. ч. транспортний засіб, де реалізуються товари чи надаються послуги та здійснюються розрахункові операції (п. 2 Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 р. № 13). Касир, що здійснює розрахункові операції засобами ПРРО, має засвідчувати відкриття зміни, проведення розрахункової операції шляхом накладання на повідомлення про відкриття зміни, розрахунковий документ/Z-звіт свого електронного підпису або електронної печатки суб’єкта господарювання, на якого зареєстровано ПРРО. Відповідь розміщена на «ЗІР», категорія 109.24.

Для кращого розуміння понять господарська одиниця, ПРРО та інших – наведемо для Вас приклад фіскального чека, створеного в ПРРО «Cashälot», в якому додано опис кожного реквізита чека.

Рис. 3 |

||

|

|

||

28. |

Яким чином через ПРРО провести внесення чи вилучення готівки з місця проведення розрахунків, які не пов’язані із проведенням розрахункових операцій? |

|

|

Згідно з п. 6 розд. III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженого наказом Мінфіну від 14.06.2016 р. № 547, внесення чи видача готівки з місця проведення розрахунків повинні реєструватись через реєстратор розрахункових операцій з використанням операцій «службове внесення» та «службова видача», якщо такі внесення чи видача не пов’язані з проведенням розрахункових операцій. Крім того, операція «службове внесення» використовується для реєстрації суми готівки, яка зберігається на місці проведення розрахунків на момент реєстрації першої розрахункової операції, що проводиться після виконання Z-звіту. Відповідь розміщена на «ЗІР», категорія 109.24.

Операції «службова видача» (рис. 4) та «службове внесення» (рис. 5) у ПРРО «Cashälot» виглядають так.

Рис. 4

Рис. 5 |

||

|

|

||

29. |

Як зареєструвати / звільнити касира у разі використання програмного РРО? |

|

|

Реєстрація касира здійснюється шляхом подання «Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа» (форма J/F1391801). У разі звільнення касира також необхідно подати до податкової «Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа» (ідентифікатор форми J/F1391801) з типом підпису «припинення роботи» для такого касира. Відповідь розміщена на «ЗІР», категорія 109.24.

Зазначимо, що у Кабінеті Cashalot у разі необхідності тимчасово заблокувати роботу користувача з ПРРО слід обрати відповідного користувача та натиснути кнопку Заблокувати користувача (рис.1 та рис. 1.1).

Рис. 1

Рис.1.1 При цьому, Ім'я користувача у списку стане неактивним, а кнопка змінить свою назву на Розблокувати користувача.

А робота у

ПРРО Cashаlot стає недоступною для користувача, якого було

заблоковано. |

||

|

|

||

30. |

Які основні вимоги при підписанні електронного розрахункового документа у форматі XML в API? |

|

|

Підписання електронних розрахункових документів можливе за умови дійсності відповідного сертифіката відкритого ключа.

Відповідь розміщена на «ЗІР», категорія 109.24. |

||

|

|

||

31. |

Що таке Бек-офіс? |

|

|

Кабінет Cashаlot або Бек-офіс - WEB-ресурс, який надає можливість користувачам керувати даними суб'єкта господарювання (фізичної або юридичної особи), даними господарських одиниць, що належать суб'єкту господарювання, та ПРРО, з якими працюють господарські одиниці. Керування даними може здійснювати, як представник власника суб'єкта господарювання, що також має статус власника Кабінету Cashаlot, так і власник Кабінету. В свою чергу, Власник Кабінету може додавати інформацію про суб'єкти господарювання, господарські одиниці, завантажувати дані ПРРО для кожної господарської одиниці, надавати права доступу для роботи з ПРРО працівникам господарських одиниць.

Авторизація користувачів на сервісі здійснюється за допомогою логіна і пароля (рис. 11).

Рис. 11 За допомогою Бек-офісу є можливість керувати користувачами - співробітниками, що працюють з ПРРО у господарській одиниці. А також вести единий довідник Номенклатури. Докладніше про це зазначено у попередньому питанні. При цьому, кожному користувачу необхідно надати доступ до ГО та ПРРО - обрати на яких саме ПРРО користувач зможе працювати. Для цього у розділі "Користувачі" можна додавати нових користувачів, налаштовувати доступ до ПРРО для нового користувача, змінювати ПРРО, доступних для користувача, а також блокувати та видаляти користувача. Бек-офіс Cashаlot забезпечує можливість отримання інформації з фіскального сервера щодо зареєстрованих господарських одиниць і ПРРО для цих господарських одиниць.

У бек-офісі Cashаlot реалізована можливість створення суб'єкта господарювання (картки юридичної особи або ФОП) і автоматичної прив'язки всіх точок продажів до відповідного СГ. |

||

|

|

||

32. |

Чи вважатиметься порушенням використання режиму попереднього програмування, якщо перевіркою буде виявлено, що аналогічні товари закодовано у групи товарів і при цьому в РРО не запрограмована кількість таких товарів? |

|

|

Згідно з п. 11 ст. 3 Закону № 265 суб'єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані проводити розрахункові операції через РРО та/або через програмні РРО для підакцизних товарів із використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості. Відповідно до пп. 1 та 2 розд. ІІ Положення про форму і зміст розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 року № 13, фіскальний касовий чек на товари (послуги) (далі – фіскальний чек) – розрахунковий документ / електронний розрахунковий документ, створений у паперовій та/або електронній формі (електронний розрахунковий документ), РРО або програмним РРО при проведенні розрахунків за продані товари (надані послуги). Фіскальний чек має, зокрема, містити такі обов’язкові реквізити:

Отже, якщо РРО суб’єкта господарювання закодовано таким чином, що у фіскальному касовому чеку РРО товари зазначаються, зокрема, без зазначення їх назви, кількості і вартості одиниці виміру, то це буде порушенням використання режиму програмування. |

||

|

|

||

33. |

Відтермінування до кінця поточного року застосування штрафних санкцій за порушення вимог застосування РРО ризиковим категоріям ФОП - платникам єдиного податку, які мають застосовувати РРО/ПРРО з 01.01.2021 року.Відповідальність суб’єктів господарювання, які здійснюють розрахункові операції, за порушення вимог Закону № 265 визначається відповідними статтями Закону № 265. Водночас, згідно з п. 11 розд. ІІ Прикінцевих положень Закону № 265 тимчасово, до 01 січня 2022 року, санкції, визначені п. 1 ст. 17 цього Закону, застосовуються в таких розмірах:

|

|

|

|

||

34. |

Штрих-код акцизної марки і товару: інструкція касира |

|

|

Фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 наведений у додатку 1 до Положення про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Мінфіну від 21.01.2016 р. № 13. Фіскальний чек має містити такі обов’язкові реквізити, зокрема:

Водночас зауважимо, що згідно з п. 11 ст. 3 Закону України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг), зобов’язані: проводити розрахункові операції через реєстратори розрахункових операцій та/або через програмні реєстратори розрахункових операцій для підакцизних товарів із використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості. Враховуючи викладене, норми чинного законодавства щодо програмування штрихового коду товару у фіскальному касовому чеку носять рекомендаційний характер, та за бажанням суб'єкт господарювання може запрограмувати до фіскальної пам'яті РРО або програмного РРО разом з обов'язковими реквізитами, передбаченими вимогами Положення №13, штриховий код товару, у тому числі і у форматі EAN-13. Також чинним законодавством не передбачено застосування до суб'єкта господарювання штрафних санкцій за незазначення у фіскальному чеку штрихового коду товару. Про це повідомили податківці на офіційному сайті. У зв’язку з тим, що у суб’єктів господарювання виникає багато питань з приводу того, чим відрізняється штрих-код товару від штрих-коду акцизної марки, наведемо визначення цих штрих-кодів з візуальним їх відображенням. Штрих-код товаруШтриховий код товару - графічна інформація, що наноситься на поверхню, маркування або упаковку виробів, що надає можливість зчитування її технічними засобами - послідовність чорних і білих смуг, або інших геометричних фігур. Штрих-коди бувають лінійні (рис. 1.1 та 1.2) і двомірні або QR-код.

Рис. 1.1

Рис. 1.2 Положення про штрихове кодування товарів затверджене наказом Мінекономіки від 20.08.2002 р. № 255 (далі – Положення № 255). Воно поширюється на суб’єктів господарювання, що діють в Україні (п. 2 Положення № 255). Штриховий код GS1 - штриховий код, сформований у відповідності до стандартів системи GS1, у якому, зокрема, відображається (кодується) ідентифікаційний номер GS1. До штрихових кодів GS1 належать декілька символік штрихових кодів, наприклад штрихові коди EAN-13 та EAN-8, які застосовують для маркування товарних позицій, що обертаються в торговельних мережах, штриховий код GS1-128, застосування якого поширене для маркування об'єктів обліку в постачальницькій діяльності (п. 1 Положення № 255). Пунктом 5 Положення № 255 передбачено, що обов’язковому маркуванню штриховими кодами GS1 підлягають, зокрема, алкогольні напої та тютюнові вироби, лікарські засоби та інші товари, маркування яких штриховими кодами передбачено законодавством України. Маркування харчових продуктів штриховими кодами здійснюється в порядку, визначеному Кабінетом Міністрів України. Штрих-код марки акцизного податку алкогольних напоївМарка для алкогольних напоїв повинна містити двомірний штрих-код швидкого реагування (далі – QR-код) та лінійний штрих-код (далі – штрих-код). Це передбачено п. 5 Положення, затвердженого постановою Кабміну від 27.12.2010 р. № 1251, зі змінами, внесеними постановою Кабміну від 12.02.2020 р. № 97. Зразки марок акцизного податку для алкогольних напоїв вітчизняного та імпортного виробництва затверджені постановою Кабміну від 12.02.2020 р. № 74. Штрих-код містить інформацію про серію та номер марки, рис. 2.1 та 2.2

Рис. 2.1

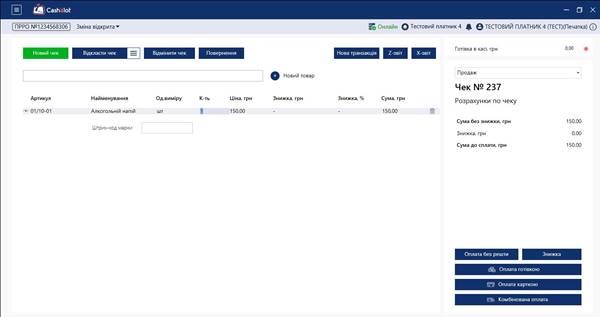

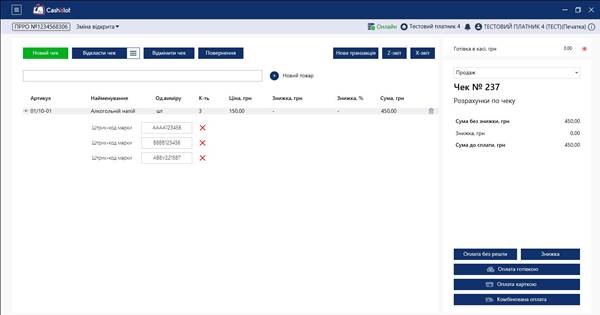

Рис. 2.2 Інструкція щодо дій касира ПРРО Сashalot при продажу алкоголю (зі сканером штрих-коду) Для того, щоб додати алкогольний напій у фіскальний чек при продажу, касиру необхідно виконати наступні дії:

Рис. 3 Далі, необхідно відсканувати штрих-код акцизної марки алкогольного напою. Якщо один вид алкогольного напою продається у кількості більше ніж 1 пляшка, то необхідно: 1 спосіб: або сканувати штрих-код товару та акцизної марки кожної одиниці даного алкогольного напою (рис. 4):

Рис. 4 2 спосіб (автоматичне збільшення графи Кількість): або сканувати штрих-код товару один раз даного (одного) виду алкогольного напою, а потім сканувати штрих-код акцизної марки даного алкогольного напою з кожної пляшки окремо. Якщо збільшувати кількість алкоголю через штрих-код акцизної марки, то поле “Штрих-код марки” буде додано і заповнено автоматично. 3 спосіб (ручне збільшення графи Кількість): сканувати штрих-код товару один раз даного (одного) виду алкогольного напою, потім у графі Кількість ввести необхідну кількість товару, і потім сканувати штрих-код акцизної марки даного алкогольного напою з кожної пляшки окремо. Відповідно до значення у графі “Кількість” будуть додані поля “Штрих-код марки”, і необхідно виділити цей алкоголь та сканувати по черзі акцизні марки. Якщо здійснюється продаж різних видів алкогольних напоїв, то радимо застосовувати Спосіб 1 (рис. 5), тобто такий алгоритм:

Рис. 5 |

||

|

|

||

35. |

Хто із СГ зобов’язаний застосовувати РРО/ПРРО та вести товарний облік, а хто – ні?Не зобов’язані застосовувати РРО/ПРРО та вести облік товарних запасів ФОП - єдинники І групи. Зобов’язані застосовувати РРО/ПРРО, але не зобов’язані вести облік товарних запасів ФОП-єдинники ІІ - ІV груп, якщо вони не здійснюють реалізацію ризикованими товарами або не є платниками ПДВ. Нагадаємо, які товари відносяться до ризикових - це реалізація:

Крім того, на таких ФОП (єдинники ІІ-ІV група), а також на ФОП, які зареєстровані платниками ПДВ, покладається обов’язок ведення обліку товарних запасів. |

|

|

|

||

36. |

Чи необхідно ФОПу надавати до ДПС інформацію щодо застосування РРО/ПРРО, коли торгова точка такого ФОП не працює?Порядок проведення розрахунків регулюється Законом України про РРО від 06.07.1995 р. № 265 (далі - Закон № 265). Так, п. 7 ст. 3 Закону 265 визначено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу, зобов’язані подавати до контролюючих органів звітність, пов'язану із застосуванням РРО та розрахункових книжок, не пізніше 15 числа наступного за звітним місяця у разі, якщо цим пунктом не передбачено подання інформації по дротових або бездротових каналах зв'язку. Тобто, якщо ФОП-єдинник не здійснює діяльності у конкретні дні (вихідні, святкові дні, тощо), що підтверджується відповідним наказом, то РРО/ПРРО не застосовуються та інформація по дротових або бездротових каналах зв’язку не подається. |

|

|

|

||

37. |

Який документ вважається розрахунковим документом?Розрахунковий документ - документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів, отримання (повернення) коштів, тощо, створений в паперовій та/або електронній формі та зареєстрованим у встановленому порядку РРО/ПРРО, чи заповнений вручну (п. 2 Закону № 265). |

|

|

|

||

38. |

Чи необхідно при здійсненні програмування (коригування) цін, найменування товарів, та обліку їх кількості закривати робочу зміну в ПРРО?СГ, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі зобов’язані проводити розрахункові операції через РРО та/або через програмні РРО (далі - ПРРО) для підакцизних товарів із використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з Українським класифікатором товарів зовнішньоекономічної діяльності, найменування товарів, цін товарів та обліку їх кількості. Для здійснення програмування (коригування) цін, найменування товарів, та обліку їх кількості суб’єкту господарювання (користувачу) не потрібно закривати робочу зміну в ПРРО. Таке роз’яснення надали податківці Східного міжрегіонального управління ДПС по роботі з ВПП. |

|

|

|

||

39. |

Який алгоритм дій при направленні Повідомлення за формою № 4-ПРРО з відмітками «початок переведення ПРРО в режим офлайн» та «завершення режиму офлайн»?Враховуючи вимоги Порядку 317, під час переведення ПРРО в режим офлайн одночасно має бути сформоване електронне Повідомлення про проведення розрахункових операцій у період відсутності зв’язку між програмним реєстратором розрахункових операцій та фіскальним сервером за формою № 4-ПРРО (ідентифікатор форми - J/F1316901) з відміткою «початок переведення ПРРО в режим офлайн» та присвоєнням такому документу фіскального номера із діапазону фіскальних номерів, сформованих фіскальним сервером. Зверніть увагу! Таке повідомлення зберігається на ПРРО до моменту його передачі до фіскального сервера після відновлення зв’язку між ПРРО та фіскальним сервером. Після відновлення зв’язку між ПРРО та фіскальним сервером в момент виходу ПРРО із режиму офлайн одночасно мають бути сформовані електронне Повідомлення за ф. № 4-ПРРО з відміткою «завершення режиму офлайн» із присвоєнням йому відповідного фіскального номера із Діапазону та пакет даних встановленого формату, що містить повідомлення про початок переведення ПРРО в режим офлайн, електронні копії розрахункових документів та/або електронні копії фіскальних звітних чеків (контрольна стрічка) та повідомлення про завершення режиму офлайн з використанням електронного підпису особи, яка здійснювала розрахункові операції, або електронної печатки суб’єкта господарювання, на якого зареєстровано ПРРО. Зазначений пакет даних протягом години після відновлення зв’язку із фіскальним сервером направляється до фіскального сервера. Важливо! Суб’єкти господарювання (користувачі ПРРО) не формують та не направляють до фіскального сервера Повідомлення за ф. № 4-ПРРО, оскільки воно формується автоматично самим ПРРО при переході в режим офлайн/онлайн. |

|

|

|

||

40. |

Як рахується час роботи в режимі офлайн?ПРРО під час роботи в режимі офлайн має забезпечувати постійний контроль, зокрема, щодо:

При цьому, ПРРО має бути автоматично переведений із режиму офлайн у режим онлайн-обміну з фіскальним сервером у момент відновлення зв’язку між ПРРО та фіскальним сервером. Зазначимо, що в ПРРО час перебування в режимі офлайн рахується відповідно від моменту переходу в такий режим. Перехід в режим офлайн відбувається при формуванні Повідомлення про проведення розрахункових операцій у період відсутності зв’язку між ПРРО та фіскальним сервером (форма № 4-ПРРО). Дана форма затверджена наказом Мінфіну від 23.06.2020 р. № 317. Важливо! Повідомлення ф. № 4-ПРРО формується і передається в автоматичному режимі до фіскального сервера ДПС. Тобто, в момент коли між ПРРО та сервером ДПС зник зв'язок, ПРРО автоматично формує інформацію про початок переведення ПРРО в режим офлайн. Після відновлення зв'язку із сервером ДПС, ПРРО автоматично формує інформацію про завершення режиму офлайн та передає пакет даних встановленого формату (повідомлення про початок переведення ПРРО в режим офлайн, електронні копії розрахункових документів та/або електронні копії фіскальних звітних чеків (контрольна стрічка) та повідомлення про завершення режиму офлайн) до фіскального сервера ДПС. Про це зазначили податківці ДПСУ. |

|